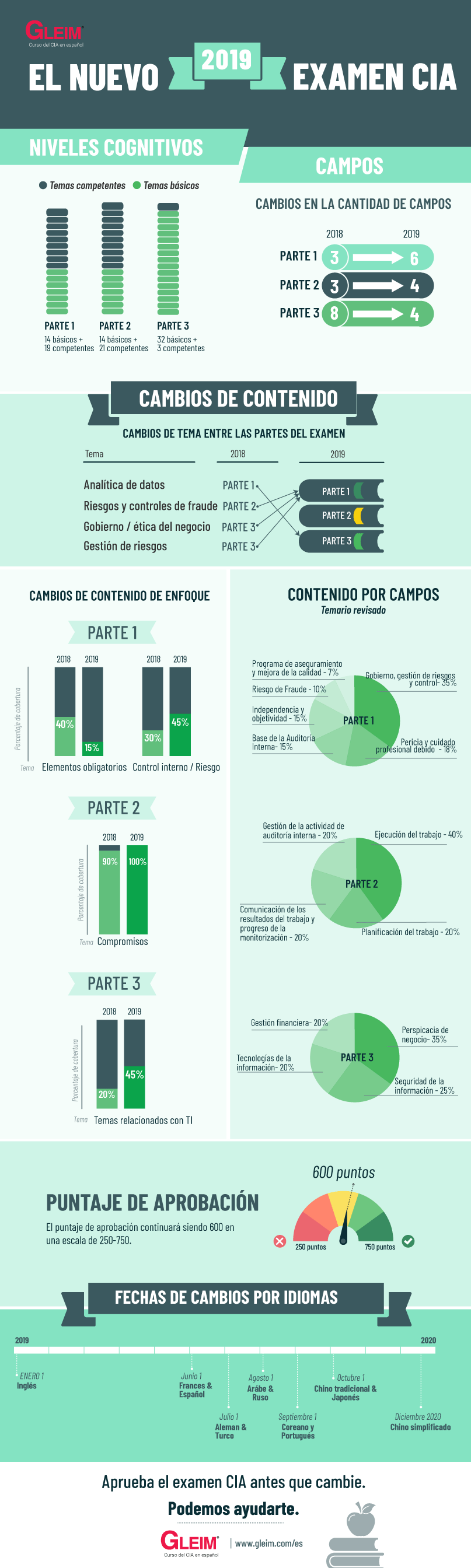

En el 2017, el IIA realizó un estudio analítico global que demostró que la profesión de auditoria interna ha evolucionado. El objetivo del examen CIA es evaluar los conocimientos, habilidades y aptitudes relacionadas con la actividad de auditoría interna, el examen debe adaptarse cuando estas prácticas cambian. Esto asegura el valor de la certificación CIA para los auditores actuales y futuros y que ésta refleje la aptitud necesaria en el mundo profesional actual.

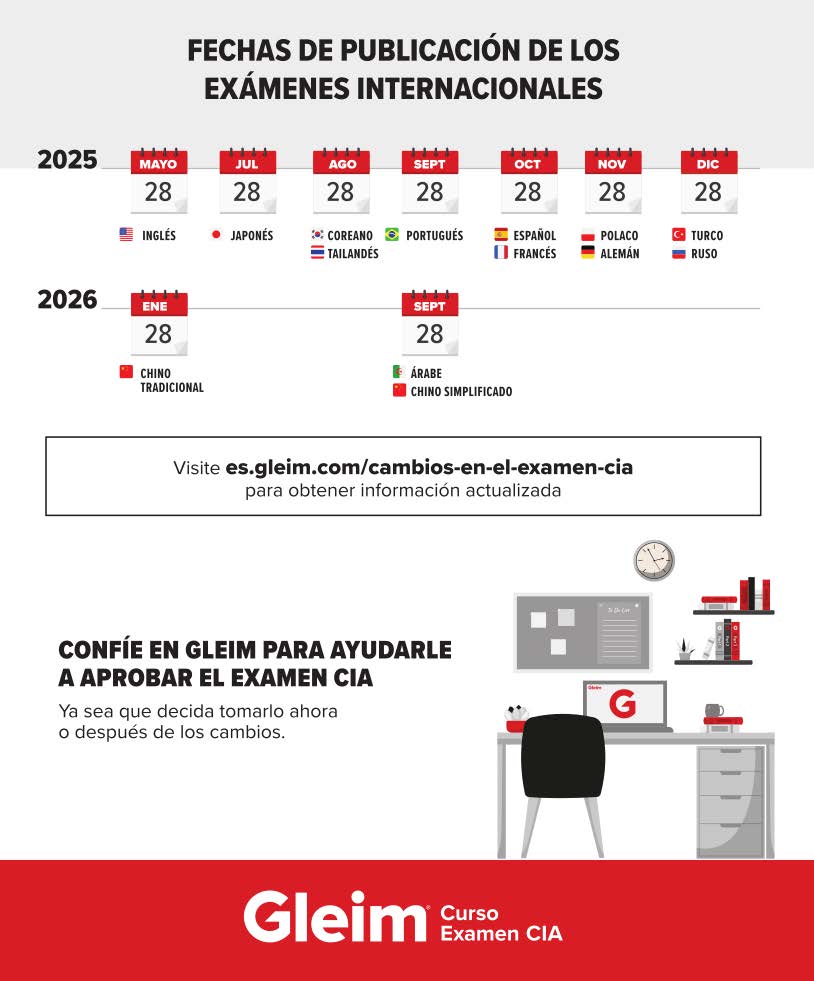

Inicialmente el examen CIA en inglés se empezará a administrar en enero 1 del 2019 y gradualmente en los diferentes idiomas. El examen CIA en español, se empezará a administrar el 1 de junio del 2019.

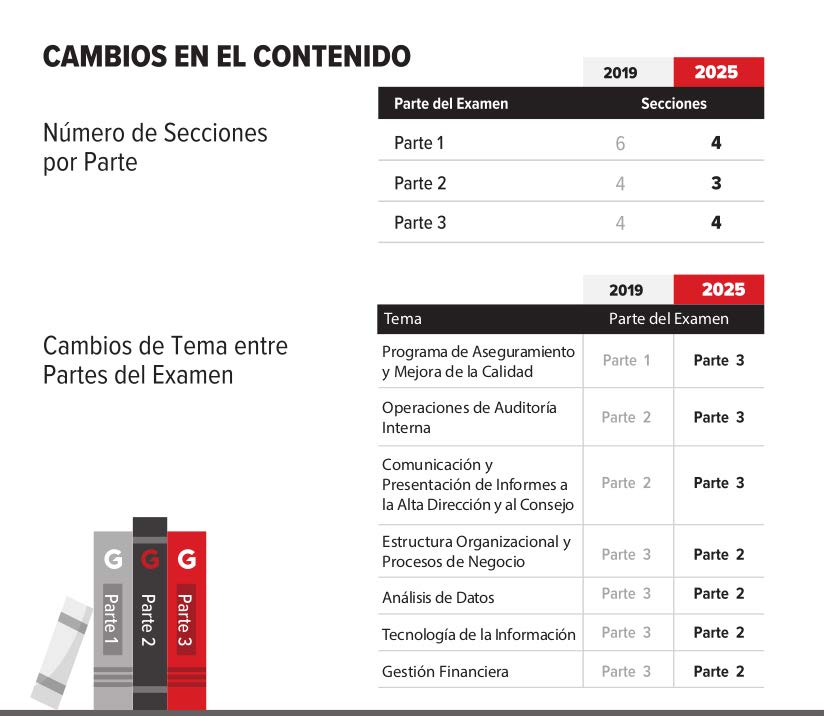

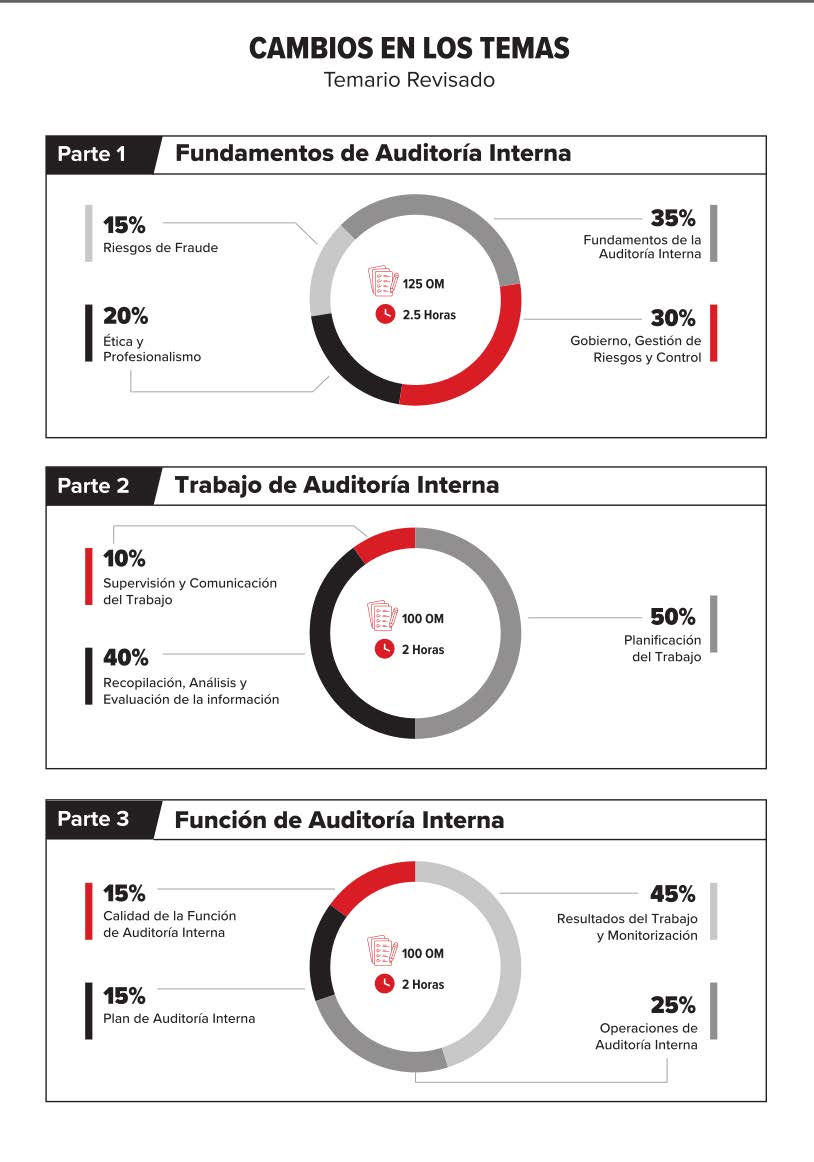

La Parte 1 del examen CIA: Aspectos Básicos de la Auditoría Interna, consta actualmente de 3 secciones. En el nuevo examen CIA, la Parte 1 se aumentará a 6 secciones:

| Examen Actual | Nuevo Examen |

|---|---|

| Guía obligatoria (35-45%) | Fundamentos de la Auditoría Interna – 15% |

| Control Interno / Riesgo (25-35%) | Independencia y Objetividad – 15% |

Realización de trabajos de Auditoría Interna. Herramientas y técnicas de Auditoría (25-35%) | Competencia y debido cuidado profesional – 18% |

| Programa de Aseguramiento y Mejora de la Calidad – 7% | |

| Gobierno, Gestión de Riesgos y Control – 35% | |

| Riesgos de Fraude – 10% |

La Parte 2 del examen CIA: Práctica de la Auditoría Interna, se actualizará a 4 secciones en lugar de 3.

| Examen Actual | Nuevo Examen |

|---|---|

| Gestión de la función de Auditoría Interna (40–50%) | Gestión de la Actividad de la Auditoría Interna – 20% |

| Gestión de trabajos individuales (40-50%) | Planificación del Trabajo – 20% |

| Riesgos y Controles de Fraude (5-15%) | Ejecución del Trabajo – 40% |

| Comunicación de los Resultados del Trabajo y Progreso de la Monitorización – 20% |

La Parte 3 del examen CIA: Conocimiento Empresarial para la Auditoría Interna, se actualizará a 4 secciones en lugar de 8.

| Examen Actual | Nuevo Examen |

|---|---|

| Gobierno / ética del negocio (5-15%) | Perspicacia de Negocio – 35% |

| Gestión de riesgos (10-20%) | Seguridad de la Información – 25% |

| Estructura Organizacional / Riesgos y Procesos de negocio (15–25%) | Tecnología de la Información – 20% |

| Comunicación (5-10%) | Gestión Financiera – 20% |

| Gestión / Principios de Liderazgo (10-20%) | |

| TI / Continuidad del negocio (15–25%) | |

| Gestión financiera (10-20%) | |

| Entorno empresarial global (0-10%) |

Si usted aprobó o aprueba alguna de las partes del examen CIA antes de junio 1 del 2019, no necesita volver a presentarla. Su aprobación se mantendrá y solo tendrá que presentar las partes restantes.